Actualités

Céline Humbert

Focus sur l’arrêt rendu le 15 février 2023 par la 3ème chambre civile de la Cour de cassation, (pourvoi n° 21-16.475).

Le locataire d’un bail commercial jouit depuis la réforme Pinel d’un droit de préemption lorsque le bailleur vend le local loué, dans les conditions de l’article L. 145-46-1 du Code de commerce.

Toutefois, le Cour de cassation vient rappeler que cet article ne vise que les ventes volontaires, à l’exclusion des ventes judiciaires. Ainsi, le locataire n’a aucun droit particulier en cas de vente du local « faite d’autorité de justice ». Tel est le cas par exemple en cas de vente consécutive à une saisie immobilière (CA Bastia, 20 janvier 2016, n° 15/00833), en cas de vente sur adjudication intervenue dans le cadre d’une liquidation amiable (Cass. 3ème civ., 17 mai 2018, n° 17-16.113), ou, comme c’est le cas dans notre actualité, en cas de vente de gré à gré autorisée par le juge commissaire dans le cadre de la liquidation judiciaire du bailleur.

La décision est logique dans la mesure où le bailleur n’a pas la main sur les conditions de la vente à proposer à son locataire. Toutefois, notre arrêt marque les limites pratiques de cette restriction, dans la mesure où le locataire avait en l’espèce formulée une offre à un meilleur prix. Ainsi, il n’est pas certain que l’intérêt des créanciers, ni celui du dirigeant qui a pu se porter caution personnelle de certaines dettes (et vous savez combien ce sujet me tient à cœur...), aient été préservé. Un vide juridique à combler ? On pourrait imaginer que, sans allonger les délais de procédure dans ces situations complexes et urgentes qui nécessitent l’intervention de la justice, une place préférentielle soit aménagée au profit du locataire désireux de formuler une meilleure offre que celle retenue.

Encore minoritaires, les contrats conclus postérieurement au 1er octobre 2016 (donc soumis au droit nouveau) sont peu commentés par la jurisprudence.

L’arrêt rendu par la Chambre commerciale de la Cour de cassation, le 18 janvier 2023 (n°21-16812) est apporte des précisions sur le nouveau régime de la résolution judiciaire du contrat.

En l’espèce, un contrat de prestations de services en vue d’un événement déterminé avait été conclu entre une société exploitant un établissement d’hôtel-restaurant et une société prestataire. L’évènement prévu dans le contrat a été reporté puis annulé en raison de la crise sanitaire. La société prestataire a cependant, malgré mise en demeure de la société d’hôtellerie-restauration, refusé de restituer l’acompte versé au titre du contrat au motif que le contrat n’était pas résilié.

La cour d’appel d’Aix-en-Provence a rejeté les demandes de résolution du contrat de prestations de services de la société hôtelière car le prestataire de service n’avait commis aucune faute.

La Cour de cassation censure partiellement l’arrêt d’appel en précisant que « La résolution peut, en toute hypothèse, être demandée en justice et met fin au contrat. Lorsque les prestations échangées ne pouvaient trouver leur utilité que par l’exécution complète du contrat résolu, les parties doivent restituer l’intégralité de ce qu’elles se sont procuré l’une à l’autre ».

Pour fonder sa demande la Cour invoque plusieurs articles du code civil :

- l’article 1217 du code civil sur l’inexécution contractuelle ;

- l’article 1227 sur la résolution judiciaire ;

- et l’article 1229 prévoyant la résolution comme cause de fin du contrat du code civil.

Cet arrêt précise les conditions d’application de l’article 1227 du code civil, en affirmant que la démonstration d’une faute du débiteur n’est pas obligatoire pour solliciter la résolution judiciaire du contrat.

En effet, selon la Haute juridiction, il suffira pour la partie envers laquelle l’engagement n’a pas été exécuté, de justifier de l’inexécution suffisamment grave de son cocontractant pour obtenir la résiliation judiciaire.

En l’espèce, la résiliation permet la restitution de l’acompte versé en vue de l’exécution de la prestation.

Il sera intéressant de savoir si ce raisonnement sera confirmé par la chambre civile de la Cour de cassation. La suite au prochain épisode.

RARE - L'un de nos clients cède, suite à un changement d'activité, son fonds de commerce d'agence immobilière idéalement situé au coeur des SAINTES-MARIES-DE-LA-MER.

L'activité se décline en :

- un portefeuille de gestion des locations saisonnières avec un outil performant de réservations en ligne

- un portefeuille de gestion des locations

- un portefeuille de transactions immobilières.

CA 2021 : 174.000 €

Local : 37,67m² (loi Carrez) + cour intérieure de 17,99m²

Loyer : 1.500 € HC (nouveau bail à renégocier avec le cédant)

Les salariés ne sont pas repris

Evaluation du Fonds au 31/12/2022 : 80.000 € + honoraires 6.400 € HT soit 87.680 € TTC honoraires inclus

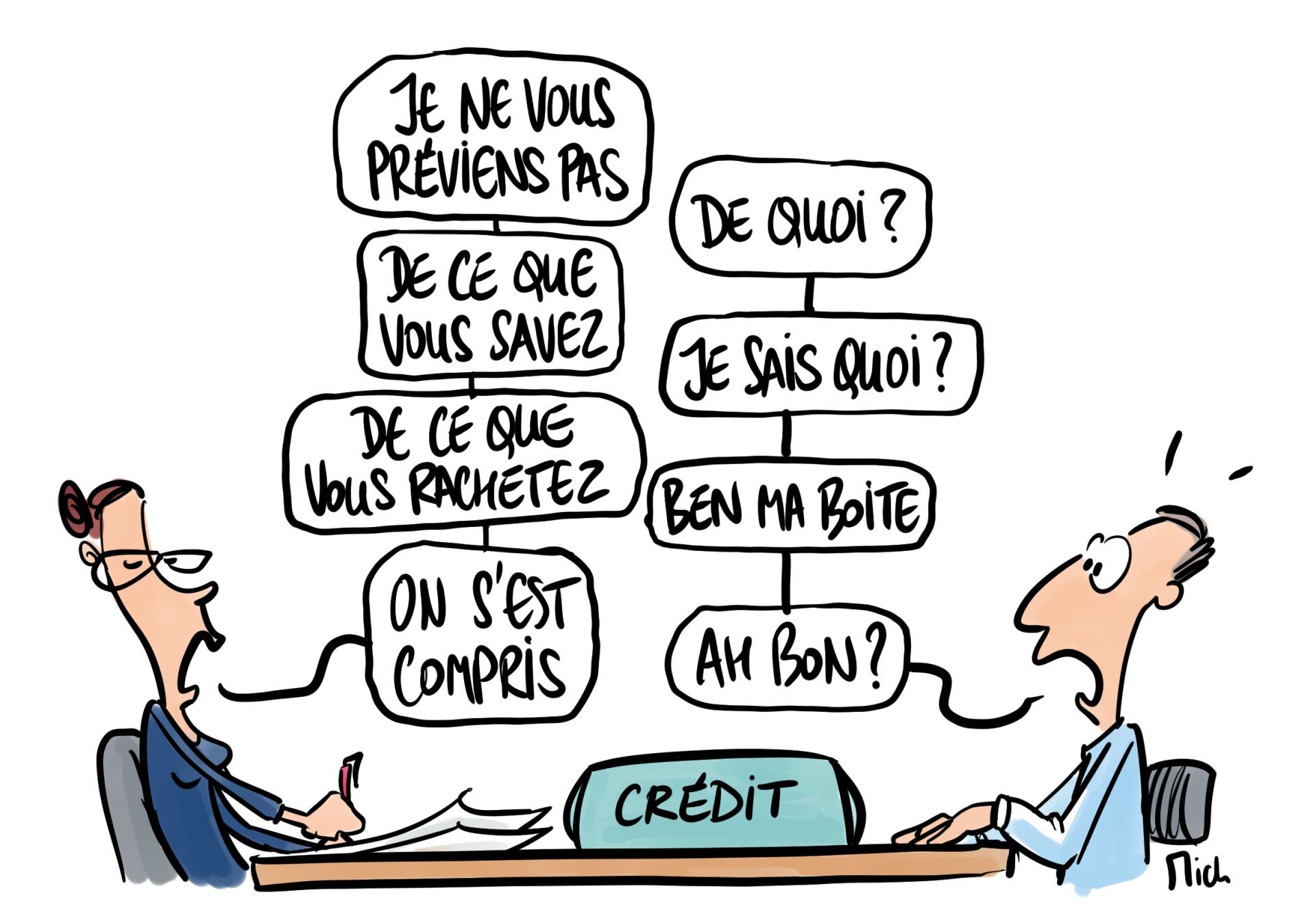

Focus sur l’arrêt rendu le 4 janvier 2023 par la chambre commerciale de la Cour de cassation, X contre Société Banque CIC Nord-Ouest (pourvoi n° 15-20.177) publié au Bulletin.

Si la banque est soumise à un devoir de mise en garde envers l’emprunteur et la caution non avertis lors de la conclusion d’un contrat de prêt, cette obligation disparaît lorsque la banque contracte avec un emprunteur dit « averti ».

Mais qui est « averti » ?

Au cas d’espèce, afin d’acquérir l’intégralité des parts de la SARL dans laquelle ils exerçaient, quatre salariés ont constitué une société holding. Pour les besoins de cette acquisition, la holding a contracté un prêt avec le CIC, garanti par le cautionnement d’un des anciens salariés devenu gérant de la holding. Par la suite la holding a été placée en redressement judiciaire puis en liquidation judiciaire. La banque a alors naturellement recherché la caution en paiement.

La caution, également dirigeante de la holding de reprise, conteste la décision rendue par la cour d’appel de Rouen la condamnant au remboursement du prêt, soutenant que la banque avait manqué à son devoir de mise en garde.

Pour rejeter le pourvoi la Haute juridiction retient la caractère « averti » de la caution.

En effet, l’emprunteur avait, durant ses cinq ans d’exercice au sein de la SARL en tant que responsable commercial, doublé le chiffre d'affaires de cette dernière « par la mise en place d’une réelle stratégie commerciale et en lui insufflant un nouvel élan. ». En outre, le montage juridique effectué en vue de l’acquisition de la SARL plaidait également en faveur du caractère « averti » de la caution. Attention cependant car la qualité d’emprunteur averti s’apprécie au jour de la signature du contrat de prêt et ne saurait se déduire de la seule qualité de dirigeant ou associé de la société emprunteuse, puisqu’une expérience de la vie des affaires ou une implication dans la gestion de la société emprunteuse demeure requis par la jurisprudence.

Ainsi, les juges ont considéré que la caution était à même de mesurer le risque d’endettement né de l’octroi du prêt souscrit afin d’acquérir la SARL, dont il connaissait forcément les résultats.

Par conséquent, la Cour précise ici un peu plus les critères caractérisant la qualité d’emprunteur averti qui fait débat de puis maintenant de nombreuses années, tout en rappelant que la qualité d’emprunteur averti d’une personne morale s’apprécie en la personne de son représentant légal au moment de la conclusion du contrat.

Nous avons le plaisir de vous inviter à notre workshop sur la caution personnelle du dirigeant, organisé par #60000rebonds et animé par Céline HUMBERT et Jean-Pierre MELANI.

Vous pouvez adresser vos demandes d'inscription à l'adresse: https://my.weezevent.com/atelier-caution-personnelle

Au plaisir de vous y rencontrer !

Crédit dessin: Michel Szlazak

L’interdiction de rétablissement sur le fondement de la garantie d’éviction est désormais limitée dans le temps (Cass. Com. 10 novembre 2021, n° 21-11975).

Si vous vendez votre entreprise, vous devez assurer la possession paisible de cette société à votre acheteur : c’est la définition, simplifiée, de la garantie d’éviction. Elle implique notamment l’interdiction pour le vendeur de se rétablir après la vente et de capter ainsi à nouveau la clientèle vendue.

Cette garantie est, en matière de cession de titres sociaux, assez rarement actionnée car les cessions sont généralement encadrées par des clauses de non-concurrence qui encadrent plus efficacement les détournements de clientèle.

Elle reste néanmoins un recours utile en l’absence de clause de non-concurrence ou lorsque le délai fixé par la clause est dépassé.

Mais dans ce cas, la jurisprudence impose, pour conclure à une interdiction de rétablissement, que « ce rétablissement soit de nature à empêcher les acquéreurs [des actions cédées] de poursuivre l’activité économique de la société et de réaliser l’objet social » (Cass. Com., 21 janvier 1997, n°94-15207).

Or, la Cour de cassation vient d’ajouter un autre critère à une demande tendant à l’interdiction de rétablissement sur le fondement de la garantie d’éviction : il faut désormais que l’interdiction de rétablissement soit proportionnée aux intérêts légitimes à protéger, et donc qu’elle soit limitée dans le temps. Les juges sont donc désormais invités à rechercher si l’interdiction de se rétablir se justifiait « encore » au moment des faits reprochés (Cass. Com. 10 novembre 2021, n° 21-11975).

Les faits de l’espèce semblaient pourtant édifiants : les vendeurs ne contestaient pas avoir rouvert une activité concurrente, récupéré 8% de la clientèle de la société cédée, débauché environ 20% des salariés... oui mais 3 ans après la cession pour le premier vendeur et 4 ans après pour le deuxième. Les magistrats qui se repencheront sur cette affaire devront donc apprécier in concreto si cette durée était suffisante, et si une interdiction de rétablissement si longue ne violerait pas, finalement, la liberté du commerce et de l’industrie et la liberté d’entreprendre.

Crédit dessin: Michel Szlazak

Le locataire-gérant doit avoir une clientèle propre et une autonomie de fonctionnement. C’est ce qu’a rappelé la Cour de cassation dans un arrêt récent (Cass. Com. 10 février 2021, n° 19-12.690).

En l’espèce, un camping avait donné en location son snack-bar, à destination de ses seuls clients propres, à un exploitant à qui elle imposait horaires et cahier des charges. L’un des fournisseurs de l’exploitant insolvable a essayé de se faire régler des sommes impayées directement par le camping, au motif que le propriétaire du fonds est solidairement responsable des dettes de son locataire-gérant contractées à l’occasion de l’exploitation du fonds (L. 144-7 du C. Com.).

La Cour d’appel, pour faire droit à cette demande, avait retenu la préexistence d’une licence IV et d’une clientèle déjà constituée par le camping avant la mise en location du snack.

La Cour de cassation a rappelé que ces critères étaient insuffisants à démontrer l’existence d’un contrat de location-gérance. En effet, le snack n’étant accessible qu’aux seuls clients du camping et l’exploitant étant tenu d’assurer au profit des ceux-ci une activité de restauration selon les horaires et les types de prestations définis au cahier des charges du camping, ainsi que se plier aux impératifs d’animation du camping, il ne bénéficiait d’aucune autonomie de fonctionnement et donc d’aucune clientèle propre.

Or, la qualification d’un contrat de location-gérance repose sur la réunion de trois conditions (article L. 144-1 du Code de commerce) :

- La mise en location d’un fonds de commerce ou artisanal, dont l’élément essentiel est la clientèle propre ;

- Une exploitation de l’activité aux risques et périls de l’exploitant, et non pas comme mandataire ou salarié, ce qui suppose une autonomie de fonctionnement inexistante au cas d’espèce ;

- Le règlement d’un loyer, encore qualifié de redevance, point qui ne faisait pas difficulté dans l’arrêt commenté.

Crédit dessin: Michel Szlazak

Comment réunir ses associés et dirigeants dans le respect des règles de droit lorsque les déplacements sont limités par les mesures sanitaires en cours ?

Depuis le 25 mars 2020, nous vous avons régulièrement écrit au sujet du dispositif d’exception mis en place depuis le début de la crise du COVID-19, dispositif qui permet la tenue des assemblées à « huis clos », en conférence téléphonique ou en visioconférence, et qui facilite la consultation des associés ou des organes de direction ou de surveillance par écrit par préférence à la traditionnelle réunion physique en assemblée ou comité.

Le décret du 9 mars 2021 n° 2021-255 a prorogé l’ensemble du dispositif mis en place depuis le premier confinement, modifié depuis en décembre 2020 et qui devait prendre fin le 1er avril 2021. Ces mesures sont désormais en vigueur pour la durée maximale autorisée par l’ordonnance du 25 mars 2020 n° 2020-321 et son décret d’application n° 2020-418 modifié, à savoir, jusqu’au 31 juillet 2021.

Crédit dessin: Michel Szlazak

Les montages de LBO ne sont pas sans risques. Dans son arrêt du 9 septembre 2020, la Cour de cassation est venue sanctionner les dirigeants d’une SAS qui avaient proposé une distribution de dividendes ayant mis en difficulté la société trois ans plus tard (Cass. com., 9 sept. 2020, n° 18-12444). Cette distribution de dividendes était voulue par la holding mère qui devait faire face à ses échéances de remboursement du LBO. Pour autant, la Cour de cassation ne retient pas le raisonnement “groupe” des dirigeants qui ont mis en péril la société filiale en rendant possible cette distribution, et les a condamnés au comblement du passif social.

Cette position peut sembler sévère dès lors que ce sont les associés et non les dirigeants qui ont voté cette distribution de dividendes, les dirigeants n’ayant fait que la rendre possible en la proposant à l’assemblée.

Cet arrêt marque tout l’intérêt pour les dirigeants de justifier la distribution de dividendes, d’en documenter la conformité avec l’intérêt social et, à défaut, d’y faire obstacle afin de ne pas engager leur responsabilité.

Crédit dessin: Michel Szlazak

Nous vous avions écrit en mars dernier au sujet des règles dérogatoires de réunion des organes délibérants des sociétés durant l’épidémie, et qui permettaient pour l’essentiel aux personnes morales de droit privé (et entités de droit privé dépourvues de la personnalité morale) de tenir leurs assemblées et autres réunions des organes collégiaux à huis clos, en recourant à la visio-conférence ou audiovisuelle ou encore à la consultation écrite suivant des conditions fixées par l’ordonnance n° 2020-321 du 25 mars 2020. Ces règles ont pris fin le 30 novembre 2020, mais ont repris cours, moyennant quelques aménagements, pour les réunions qui se tiendront jusqu’au 1er avril 2021 (ou jusqu’au 31 juillet 2021 sur décret), avec l’ordonnance du 2 décembre 2020 (n° 2020-1497).

Il demeure néanmoins un « vide juridique » regrettable entre le 30 novembre 2020 et le 3 décembre 2020, date de publication de l’ordonnance.

Dans l’ensemble, la plupart des dispositions exceptionnelles demeurent inchangées à l’exception de celles qui suivent.

NULLITE DE L’ASSEMBLEE

Tout d’abord, la nullité de l’assemblée en raison d’une convocation par voie postale non parvenue (évidemment pour des raisons externes à l’auteur de la convocation) est désormais écartée pour toutes les entités visées par l’ordonnance et non plus seulement pour les sociétés cotées.

LES MOTIFS DU RECOURS AU HUIS CLOS

L’ordonnance du 25 mars 2020 autorisait initialement la tenue de telles assemblées lorsque le lieu prévu pour la réunion était « affecté à la date de la convocation ou à celle de la réunion par une mesure administrative limitant ou interdisant les rassemblements collectifs pour des motifs sanitaires ». Cette disposition est remplacée par la preuve qu’à la date de la convocation de l’assemblée ou à celle de sa réunion, une mesure administrative limitant ou interdisant les déplacements ou les rassemblements collectifs pour des motifs sanitaires fait obstacle à la présence physique à l’assemblée de ses membres ». L’appréciation devra donc désormais se faire in concreto.

DELEGATION DE CONVOCATION

Par ailleurs, la délégation de convoquer une assemblée à huis clos, qui ne pouvait être donnée initialement qu’au seul représentant légal du groupement par l’organe compétent pour décider la convocation, pourra être donnée à toute personne.

LA PROTECTION DES ACTIONNAIRES DE SOCIETES COTEES RENFORCEE

En outre, le législateur a entendu renforcer la protection des actionnaires de société cotée (autre qu’une Sicav) en cas de tenue d’une l’assemblée à huis clos sans possibilité d’y participer par voie de conférence téléphonique ou audiovisuelle, en imposant :

- la retransmission de l’assemblée en direct, à moins que des raisons techniques rendent impossible ou perturbent gravement cette retransmission, et en assurant une rediffusion de l’assemblée en différé ;

- la publication des questions écrites posées par les actionnaires et des réponses qui y sont apportées sur le site internet de la société.

VOTE PAR CORRESPONDANCE GENERALISE

Afin de faciliter l’exercice du droit de vote par les associés ne participant pas à l’assemblée, le vote par correspondance est désormais autorisé sur décision de l’organe compétent pour convoquer l’assemblée ou son délégataire par toutes les entités visées par l’ordonnance (à l’exception des sociétés cotées), sans qu’une clause des statuts ne soit nécessaire à cet effet ni ne puisse s’y opposer. Ce vote est possible quel que soit l’objet de la décision.

Pour les entités pour lesquelles le vote par correspondance n’est pas admis en période normale, un décret d’application précisera les conditions d’exercice de ce vote.

CHANGEMENT DES MODES DE PARTICIPATION A L’ASSEMBLEE

Désormais, une société cotée décidant de modifier le mode de participation à l’assemblée pour un mode alternatif devra en avertir ses associés non seulement « dès que possible », mais surtout « au plus tard trois jours ouvrés au moins avant la date de l’assemblée », alignant ainsi le régime sur les entités non cotées.

En outre, inversement, si après avoir convoqué pour une tenue de l’assemblée sur un mode alternatif, il était finalement décidé de tenir physiquement l’assemblée, la nouvelle ordonnance précise que les associés doivent alors en être informés dans les mêmes conditions que dans le cas inverse. Dans les sociétés cotées, ce changement ne remet toutefois pas en cause l’obligation de retransmettre l’assemblée et de publier les questions écrites des associés sur le site internet de la société.

CONSULTATION ECRITE DES ASSOCIES

Enfin, la voie de la consultation écrite est désormais étendue à toutes les entités visées par l’ordonnance, à l’exception des sociétés cotées, y compris celles pour lesquelles la loi ne prévoit pas déjà ce mode de consultation.

Le cabinet est à votre disposition pour vous accompagner dans le choix du mode de réunion ainsi que dans la rédaction des convocations et de la documentation juridique.